一時期日本中をパニックにさせた「老後2000万円問題」ですが、このページを読むと老後2000万円問題の嘘と真実がわかります。年金の受給額が少ない方は2000万円では足りません。

『老後2000万円問題』の本当の意味

「老後2000万円問題」は、老後までに2000万円の貯蓄がないと生活できないと政府が言ったというニュースがいろいろなところで拡散されていますがあれは嘘で真実は違います。

老後2000万円問題の本当の意味は、定年後の無職になった場合年金だけで生活すると毎月5万円の不足額が発生し、80〜90歳まで生きると想定すると、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。という話です。

実際に金融庁の「金融審議会 市場ワーキング・グループ報告書」(6月3日)の21ページにある「2.基本的な視点及び考え方」の「老後2000万円問題」の元になった部分を抜き出すと以下のような内容になっています。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。

『老後2000万円問題』の嘘

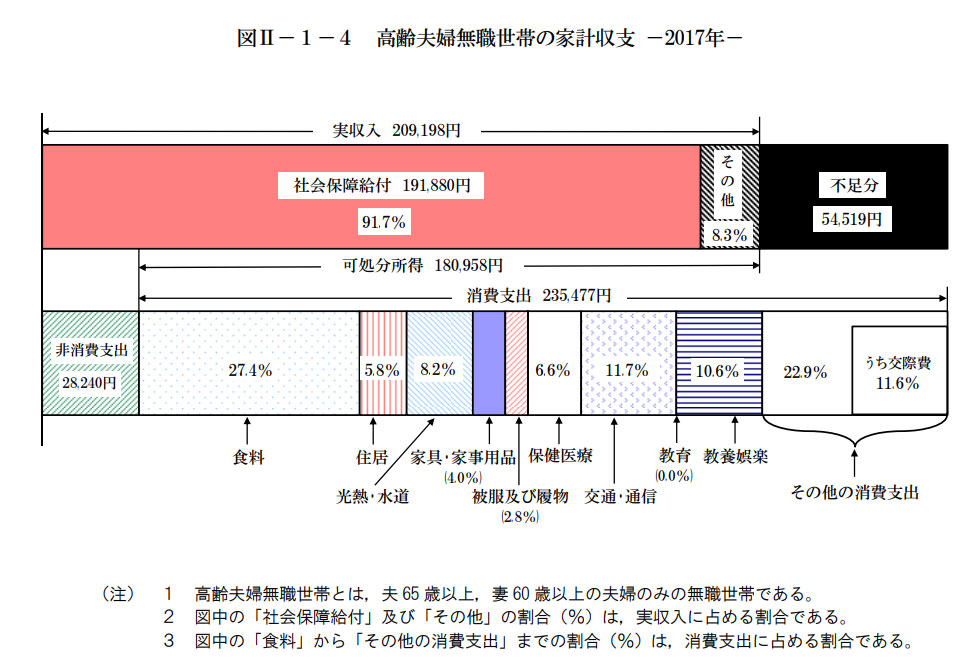

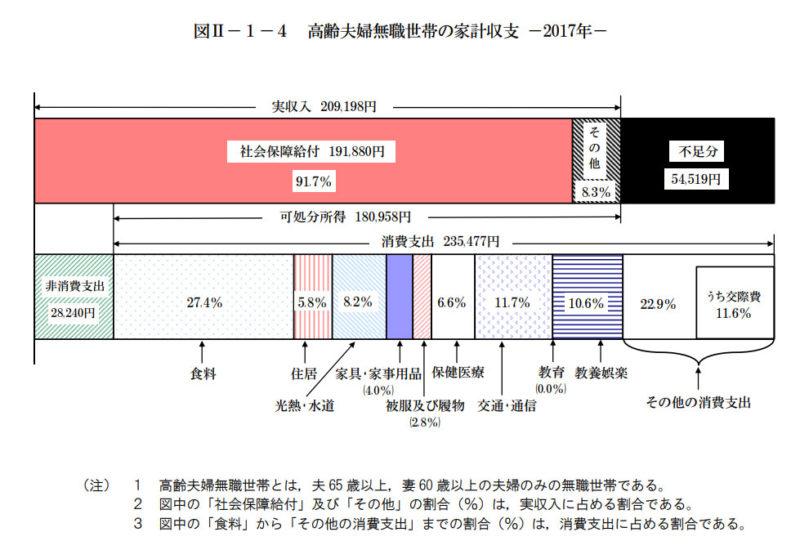

これは総務省「家計調査報告書」の資料ですが、不足分の54,519円をもとに老後30年間で約2000万円不足するという部分から老後2000万円問題が発展しました。

月約5.5万円の不足 × 12か月 × 30年 = 1980万円(約2000万円)

情報ソース:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

世間一般的に言われている老後2000万円問題とは全く違うということがわかったと思います。

結論『老後2000万円問題』は存在しない

政府が公開した資料を読むと、「年金が不足する」とか「年金だけでは生活できない」という内容は一切記載されていません。

ただ、定年後の家計収入が毎月5.5万円ほど不足するので死ぬまでのトータルだと約2000万円ほど足りなくなるという話です。

間違った情報が独り歩きしてしったが現実です。

アーリーリタイヤするとなると2000万円では全く足りない

金融庁の「金融審議会 市場ワーキング・グループ報告書」のこの以下の図をみて気がついた人もいるかも知れませんが、将来定年後年金暮らしになった時に年金である社会保障給付金をもらっても毎月5.5万円ほど不足するいうデータになっています。

年金がもらえるのは65歳以降であることからアーリーリタイヤ(セミリタイヤ)をして年金がもらえる65歳よりも前に無職になった場合はさらに不足分が増えることになります。

アーリーリタイヤ(セミリタイヤ)をする計画がある場合は、2000万円どころかもっと貯蓄をしたおく必要があります。

2000万円と言わず使っていないお金は投資に回して増やす

このように「老後2000万円問題」は存在しません。

とっていっても家計の収入が不足するという試算がでている以上、将来定年後年金暮らしになった時に年金である社会保障給付金だけでは不足する可能性は十分にあります。

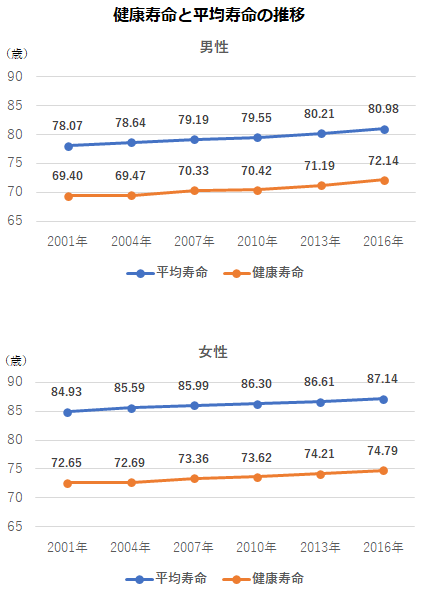

内閣府「平成30年版高齢社会白書」の資料によると、年々日本人の平均寿命は伸びていて、80〜90歳くらいまでは生きられることがわかっています。

そのため、収入がある年齢から少しずつ貯蓄をしてそれを元手に資金運用して増やしていけば老後もお金に困ることなくセカンドライフが送れるようになるということです。

コメント